Estudio de Factibilidad del MOD Confirma Alta Intensidad de Capital y TIR Superior al 31%; Reserva de Mineral Inicial

agosto 25, 2025

Vancouver, Columbia Británica, 25 de agosto de 2025 – Marimaca Copper Corp. (ARBN 683017094) (“Marimaca” o la “Compañía”) (TSX: MARI) (ASX: MC2) se complace en anunciar los resultados del Estudio de Factibilidad Definitivo (“DFS”) para su Depósito de Óxidos Marimaca (“MOD”), el cual considera un objetivo nominal de producción de 50 ktpa de cátodos de cobre para una vida de reservas estimada de 13 años.

La Compañía realizará una presentación para inversores, cubriendo el DFS, a través de la plataforma Investor Meet Company (“IMC”) el 26 de agosto de 2025. Se encuentran más detalles a continuación.

Aspectos Destacados

-

El costo de capital previo a la producción y la intensidad de capital de US$587 millones y US$11,700/tonelada de capacidad de producción de cobre, respectivamente, posicionan al MOD como uno de los proyectos de cobre en etapa de desarrollo con menor costo e intensidad de capital a nivel mundial.

-

Minería a cielo abierto simple con razón de desmonte de vida de mina de 0,8:1, incluyendo material previamente removido.

-

Producción en estado estable (años 2-10) de aproximadamente 49 ktpa (108 millones de libras) de cátodos de cobre Grado A LME.

-

Primeros cinco años de 50 ktpa de cobre, promedio de vida de mina (LOM) de 43 ktpa de cobre.

-

Primeros cinco años de producción en estado estable, con costos de efectivo C1 estimados en US$1,45/lb; costos AISC de US$1,97/lb.

-

Producción en estado estable (años 2-10) con costos de efectivo C1 estimados de US$1,68/lb; AISC de US$2,09/lb.

-

LOM costos de efectivo C1 de US$1,84/lb; AISC de US$2,29/lb.

-

Modelo geo-metalúrgico dinámico con recuperaciones basadas en datos recolectados de siete fases completas de pruebas metalúrgicas.

-

Recuperaciones de cobre por lixiviación en pilas LOM de 72%, primeros cinco años de 78%.

-

Economía robusta proyectada y fuerte generación de flujo de caja estimado a varios precios de cobre.

-

NPV8 post-impuestos de US$709 millones (US$900 millones antes de impuestos) e IRR de 31% (33% antes de impuestos) usando un precio de cobre a largo plazo de US$4,30/lb, recuperación de capital en 2,5 años.

-

NPV8 post-impuestos de US$1,07 mil millones (US$1,39 mil millones antes de impuestos) e IRR de 39% (43% antes de impuestos) al precio promedio móvil de 3 meses de US$5,05/lb.

-

Reservas Minerales Probadas y Probables iniciales de 178,6 Mt con un grado promedio de 0,42% CuT, para 750 kt de cobre contenido basadas en Recursos Medidos e Indicados (el material Inferido se considera actualmente desecho a efectos del plan DFS).

-

La Compañía cree que el DFS del MOD representa el punto de partida de su estrategia de crecimiento orgánico, con numerosas oportunidades de crecimiento definidas.

-

Recurso Inferido actualmente tratado como desecho en el plan minero DFS.

-

Óxidos Pampa Medina y Madrugador, que la Compañía cree tienen potencial para sustentar una futura oportunidad regional tipo hub-and-spoke.

-

Potencial de exploración de sulfuros en Marimaca y Pampa Medina, evidenciado en el éxito reciente de perforación.

-

Los diseños iniciales incluyen equipos clave e infraestructura sobredimensionados, permitiendo expansiones futuras rentables, incluyendo trituradora primaria, transportadores, tubería de agua e infraestructura, conexión eléctrica, huellas de pilas de lixiviación y depósito de ripios.

-

El DFS incorpora infraestructura de agua diseñada específicamente para mitigar riesgos asociados con la utilización de infraestructura hídrica minera existente en la región.

-

La estimación de costos de capital se basa en aproximadamente un 80% de cotizaciones de presupuesto, incluyendo una cotización EPC para la planta SX-EW.

-

Existe oportunidad de reducir los costos de capital iniciales mediante una estrategia alternativa de contratación.

-

Los permisos del proyecto están bien avanzados y se anticipa la recepción de aprobaciones ambientales (RCA) antes de fines de 2025.

-

Se requerirán Permisos Sectoriales posteriores a la aprobación ambiental para permitir el inicio de la construcción completa y apoyar la fase de operaciones.

-

Se están desarrollando líneas de trabajo para financiamiento mediante deuda, con asesores y expertos técnicos involucrados; el objetivo es identificar socios de financiamiento preferidos para finales de 2025.

Comentarios de Hayden Locke, Presidente y CEO de Marimaca Copper

“El DFS confirma la posición del MOD como una de las oportunidades de desarrollo de cobre más atractivas a nivel mundial, especialmente en comparación con proyectos con capacidad de producción superior a 50 ktpa. Hay muy pocos proyectos de cobre con menor intensidad de capital, y nuestro perfil competitivo de costos operativos, situado en el segundo cuartil de proyectos de cobre globales según Wood Mackenzie en base a costos totales, impulsa métricas de retorno sobre el capital invertido superiores a prácticamente cualquier precio del cobre. Los flujos de caja son robustos, incluso a precios de cobre muy por debajo del consenso de largo plazo, lo que apoyará nuestras avanzadas discusiones de financiamiento mediante deuda.”

“Nuestra economía base se evalúa usando un precio de cobre plano a largo plazo de US$4,30/lb, ligeramente por debajo del consenso actual de largo plazo. Otros estudios de factibilidad recientes en nuestro grupo de desarrolladores han usado precios superiores a US$4,80/lb. A ese precio, el MOD entrega casi US$1 mil millones de NPV8 post-impuestos con una IRR de 36,5%, confirmando nuevamente que el MOD es excepcional desde la perspectiva de ROIC.”

“Hemos cotizado todo el equipo material con proveedores reputados para asegurar confiabilidad y operabilidad a largo plazo. Los movimientos de tierra y obras civiles fueron cotizados por un gran contratista chileno con experiencia en obras mineras. Se recibieron cotizaciones para construcción y ensamblaje de paquetes clave de contratistas locales e internacionales, incluyendo una cotización EPC para la planta SX-EW. Esto transfiere riesgo al contratista, pero naturalmente aumenta el costo total para la Compañía. Creemos que existe oportunidad de optimizar aún más el costo de capital mediante una estrategia de contratación híbrida.”

“Los costos operativos se construyeron desde principios fundamentales e incluyen cronogramas de mantenimiento recomendados por los proveedores de equipos durante la vida de la mina. El MOD se beneficia tanto de su extremadamente baja razón de desmonte, como de su geometría, lo que significa que incluso al final del plan minero actual, la distancia vertical de acarreo es menor a 200 m, reduciendo significativamente los costos de minería por tonelada de material movido y por tonelada de mineral entregado a las pilas de lixiviación.”

“El DFS excluye los recursos inferidos de 21 Mt con un grado promedio de 0,29% CuT. Aproximadamente 10 Mt de material inferido se mueven como parte del plan minero DFS, todo reportado a desecho. Esperamos, con mínima perforación adicional, continuar nuestra sólida conversión de recursos minerales a reservas de mineral, actualmente aproximadamente del 84% para las categorías de recursos Medidos e Indicados.”

“Estamos avanzados en un Estudio Económico Preliminar (PEA) para Pampa Medina, actualmente en pausa debido al éxito reciente en perforaciones, y ahora vemos fuerte potencial para aumentar nuestra escala de producción más allá de los 50 ktpa de cátodos de cobre con óxidos de los depósitos Pampa Medina y Madrugador (aunque no se proyecta oficialmente en esta etapa). Creemos firmemente que 50 ktpa es un punto de partida mientras seguimos nuestro camino hacia convertirnos en un productor global significativo de cobre.”

“Nuestros permisos avanzan bien y hemos presentado nuestras respuestas al primer ICSARA (lista de preguntas y aclaraciones) de las autoridades regulatorias. Esperamos una ronda adicional de preguntas e información, tras la cual las autoridades deberían estar en posición de otorgar las aprobaciones ambientales del MOD. Nuestro objetivo es recibir aprobaciones ambientales a fines de 2025, permitiendo iniciar la construcción en 2026.”

“La estrategia multifacética de Marimaca sigue siendo llevar al MOD a producción lo más rápido posible, mientras se avanza en paralelo con nuestra cartera de proyectos en diversas etapas de madurez. Esto incluye trabajos técnicos adicionales en Pampa Medina y Madrugador para aumentar nuestra capacidad potencial a más de 70 ktpa de cátodos de cobre en los próximos 5 años. Paralelamente, seguiremos explorando objetivos prioritarios, incluyendo el depósito Pampa Medina, donde se han identificado oportunidades de crecimiento de recursos, y probando el potencial de sulfuros bajo el MOD, nunca antes perforado.”

“En general, estamos satisfechos con los resultados tras un significativo trabajo técnico durante los últimos dos años. Vemos oportunidades de mejorar aún más lo que ya es un proyecto excepcional mientras avanzamos en el diseño y la ingeniería detallada, y estamos emocionados por comenzar la siguiente fase de desarrollo.”

Presentación a Inversionistas

Marimaca organizará una presentación a inversionistas a través de la plataforma IMC el martes 26 de agosto de 2025, cubriendo el anuncio de hoy. El evento en línea se llevará a cabo a las 03:00 a.m. (Vancouver) / 06:00 a.m. (Toronto) / 11:00 a.m. (Londres) / 6:00 p.m. (Perth) con Hayden Locke (Presidente y CEO) presentando desde la Compañía. La presentación está abierta a todos los accionistas existentes y potenciales. Las preguntas se pueden enviar en cualquier momento durante la presentación.

Los inversionistas pueden registrarse en IMC de forma gratuita y unirse para conocer a Marimaca Copper a través de:

https://www.investormeetcompany.com/marimaca-copper-corp/register-investor

Resumen Ejecutivo

El DFS contempla una operación de minería con camión y pala para producir mineral de un solo tajo abierto, trituración en tres etapas, aglomeración y lixiviación dinámica en pilas para producir un objetivo de 50 ktpa de cátodo de cobre con una vida útil inicial de reservas de 13 años.

El recurso se encuentra en un único tajo abierto, desarrollado en ocho fases. La relación de desmonte a mineral durante la vida de la mina, que incluye material inferido como desecho y el prestrip inicial, es de 0.8:1. El procesamiento inicial de 12 Mtpa de material para lixiviación en pilas se expande a 16 Mtpa en la segunda fase, comenzando en el año 6 del plan minero.

Los recursos minerales se basan en aproximadamente 140 km de perforaciones de circulación inversa y diamante, completadas de 2016 a 2022, e incorporan cobre secuencial (soluble en ácido y soluble en cianuro), consumo analítico de ácido y mineralogía. Las reservas minerales se basan en las categorías de recursos Medidos e Indicados, después de la aplicación de diversos factores modificadores, incluyendo costos operativos, recuperaciones y supuestos de minería.

El mineral se tritura mediante una configuración de trituración en tres etapas a un tamaño de producto de 80% pasando 12.5 mm (-½”). Tras la trituración, el mineral se aglomera y se cura con ácido, apilándose en pilas de lixiviación dinámica con altura máxima de 4 metros. El mineral se riega con solución de lixiviación compuesta de agua de mar no tratada y ácido sulfúrico. La dosis de ácido en la curación, concentraciones de ácido en la lixiviación, relaciones de lixiviación generales y periodos de lixiviación son variables según el subdominio mineral. El plan minero no considera minería selectiva de dominios mineralógicos, pero existe selectividad natural basada en la geometría y domaining natural del depósito. Los primeros años comprenden principalmente óxidos verdes (brochantita y crisocola) pasando a material más enriquecido (sulfuros secundarios que comprenden calcocita y covelita) y WAD en la segunda mitad del plan minero.

Las recuperaciones de cobre son variables según el subdominio mineral. Las ecuaciones de recuperación se han desarrollado a partir de siete fases de pruebas metalúrgicas, incluyendo numerosas pruebas de columna usando los parámetros operativos contemplados en el DFS. Las ecuaciones de recuperación son dinámicas y dependen del subdominio mineral, ley y potencial de lixiviación, asignadas bloque por bloque dentro del plan minero DFS. Los supuestos de consumo de ácido también se basan en todas las fases de pruebas metalúrgicas, utilizando la base de datos de consumo analítico de ácido adquirida para los 140 km de perforación incluidos en el paquete de perforación MOD.

Los costos de capital se han estimado sobre la base de los listados de materiales desarrollados por Ausenco en la ingeniería para cantidades y listas detalladas de equipos mecánicos. Se obtuvieron cotizaciones presupuestarias para aproximadamente 80% de los equipos mecánicos en apoyo de la estimación de costo de capital. Para los equipos mecánicos, se obtuvieron cotizaciones de múltiples firmas reputadas. Las tarifas de obras civiles y movimientos de tierra se obtuvieron de Excon, uno de los mayores contratistas de movimiento de tierras en Chile. Los costos de construcción y montaje se obtuvieron de contratistas locales chilenos en base a procura y ejecución. La cotización para la planta SX-EW fue proporcionada por Tenova en base EPC.

Para los fines del DFS, la infraestructura de agua y energía hasta la entrada de la mina se ha incluido sobre la base de propuestas Build Own Operate Transfer (“BOOT”) proporcionadas por firmas locales e internacionales con presencia en Chile. Esto reduce el costo de capital inicial, reflejándose como costo operativo continuo para el Proyecto.

|

Métrica |

Unidad |

Primeros 5 Años de Estado Estable(1) |

Primeros 10 Años(2) |

LOM |

|---|---|---|---|---|

|

Resumen de Minería |

||||

|

Total de Mineral Extraído |

kt |

80,683 |

173,994 |

178,635 |

|

Total de Material Estéril Extraído |

kt |

73,803 |

144,778 |

145,889 |

|

Relación de Desmonte |

w:o |

0.91x |

0.83x |

0.82x |

|

Resumen de Producción |

||||

|

Promedio Anual de Mineral Enviado a Lixiviación en Pilas |

Mtpa |

12.4 |

13.6 |

14.1 |

|

Ley de Cabeza de Cu |

% Cu |

0.52% |

0.48% |

0.42% |

|

Recuperación de Cu |

% Cu |

77% |

73% |

72% |

|

Promedio Anual de Cu Recuperado |

ktpa Cu |

50 |

48 |

43 |

|

Costos Operativos |

||||

|

Costos Operativos de Minería |

US$/t extraído |

$1.2 |

$1.4 |

$1.5 |

|

Costos de Procesamiento |

US$/t procesado |

$8.9 |

$8.9 |

$8.8 |

|

Costos G&A |

US$/t procesado |

$0.3 |

$0.3 |

$0.3 |

|

Costos Operativos Totales |

US$/t procesado |

$12.3 |

$12.5 |

$11.9 |

|

Ventas y Regalías |

US$/lb Cu |

$0.10 |

$0.07 |

$0.06 |

|

Costo en Efectivo C1(3) |

US$/lb Cu |

$1.45 |

$1.68 |

$1.84 |

|

AISC(4) |

US$/lb Cu |

$1.97 |

$2.12 |

$2.29 |

|

Gastos de Capital |

||||

|

Capital Inicial |

US$m |

$587 |

||

|

Capital de Expansión |

US$m |

$77 |

||

|

Capital de Sostenimiento |

US$m |

$283 |

$484 |

$529 |

|

Costo de Cierre |

US$m |

$47 |

||

|

Valor de Recuperación |

US$m |

$43 |

||

|

Métricas Financieras |

||||

|

Precio de Cobre a Largo Plazo |

US$/lb Cu |

$4.30 |

||

|

EBITDA Promedio Anual |

US$m |

$326 |

$288 |

$241 |

|

Flujo de Caja Libre Promedio Anual Post-Impuestos y No Apalancado(5) |

US$m |

$222 |

$188 |

$160 |

|

VAN Pre-Impuestos a 8% |

US$m |

$900 |

||

|

VAN Post-Impuestos a 8% |

US$m |

$709 |

||

|

TIR Pre-Impuestos |

% |

33% |

||

|

TIR Post-Impuestos |

% |

31% |

||

|

Periodo de Recuperación |

años |

2.5 |

Notas:

-

Primeros 5 años de estado estable (Años 2-6).

-

La producción de los primeros 10 años incluye el material movido para pre-desmonte en el Año -1 y el período de rampa en el Año 1.

-

Los Costos en Efectivo C1 incluyen los costos de minería, procesamiento, G&A, marketing y ventas, y regalías. Estas son medidas de desempeño No-GAAP.

-

AISC incluye el capex de sostenimiento, capex de cierre y valor de recuperación.

-

Flujo de Caja Libre Promedio Anual No Apalancado durante los años de operación únicamente (años 1-13).

Tabla 1: Resumen del Objetivo de Producción y Métricas Financieras del DFS MOD

Costo de Capital Inicial

La estimación del costo de capital inicial prevé US$587 millones para una capacidad de producción de cobre de 50 ktpa, con una intensidad de capital por tonelada de capacidad de producción de US$11,700/tonelada.

Todas las estimaciones de costos de capital se han desarrollado considerando las directrices de la American Association of Cost Engineers (“AACE”) Clase 3, con una precisión esperada de -10% a -20% / +10% a +30%. Se ha aplicado un contingente del 10%, en promedio, a los costos de capital directos e indirectos del Proyecto.

Los costos de capital se han desarrollado utilizando desglose de materiales (“MTOs”) elaborados por Ausenco en la ingeniería del DFS, los cuales incluyeron listas detalladas de equipos y cantidades. Luego, equipos, materiales, movimientos de tierra y construcción fueron cotizados utilizando empresas locales e internacionales de buena reputación.

Se asume que la flota minera será financiada mediante un esquema de arrendamiento con opción de compra. Se asume que la infraestructura de agua y energía hasta la puerta de la mina será desarrollada por terceros bajo un contrato de tipo Build Own Operate Transfer (“BOOT”), con grandes empresas de infraestructura internacionales y locales operando en Chile.

-

Primeros 5 años de estado estable (Años 2-6).

-

La producción de los primeros 10 años incluye el material movido para pre-desmonte en el Año -1 y el período de rampa en el Año 1.

-

Los Costos en Efectivo C1 incluyen los costos de minería, procesamiento, G&A, marketing y ventas, y regalías. Estas son medidas de desempeño No-GAAP.

-

AISC incluye el capex de sostenimiento, capex de cierre y valor de recuperación.

-

Flujo de Caja Libre Promedio Anual No Apalancado durante los años de operación únicamente (años 1-13).

Tabla 1: Resumen del Objetivo de Producción y Métricas Financieras del DFS MOD

Costo de Capital Inicial

La estimación del costo de capital inicial prevé US$587 millones para una capacidad de producción de cobre de 50 ktpa, con una intensidad de capital por tonelada de capacidad de producción de US$11,700/tonelada.

Todas las estimaciones de costos de capital se han desarrollado considerando las directrices de la American Association of Cost Engineers (“AACE”) Clase 3, con una precisión esperada de -10% a -20% / +10% a +30%. Se ha aplicado un contingente del 10%, en promedio, a los costos de capital directos e indirectos del Proyecto.

Los costos de capital se han desarrollado utilizando desglose de materiales (“MTOs”) elaborados por Ausenco en la ingeniería del DFS, los cuales incluyeron listas detalladas de equipos y cantidades. Luego, equipos, materiales, movimientos de tierra y construcción fueron cotizados utilizando empresas locales e internacionales de buena reputación.

Se asume que la flota minera será financiada mediante un esquema de arrendamiento con opción de compra. Se asume que la infraestructura de agua y energía hasta la puerta de la mina será desarrollada por terceros bajo un contrato de tipo Build Own Operate Transfer (“BOOT”), con grandes empresas de infraestructura internacionales y locales operando en Chile.

|

Métrica |

Unidad |

Total LOM |

|---|---|---|

|

Costo de Capital Inicial |

||

|

Mina |

US$m |

$24 |

|

Trituración |

US$m |

$141 |

|

Lixiviación en Pilas y SX-EW |

US$m |

$223 |

|

Infraestructura |

US$m |

$49 |

|

Total Costos Directos |

US$m |

$437 |

|

Costos Indirectos |

US$m |

$80 |

|

Costos del Propietario |

US$m |

$17 |

|

Contingencia |

US$m |

$53 |

|

Costo Total de Capital Inicial |

US$m |

$587 |

Tabla 2: Costos de Capital Inicial para el Proyecto MOD

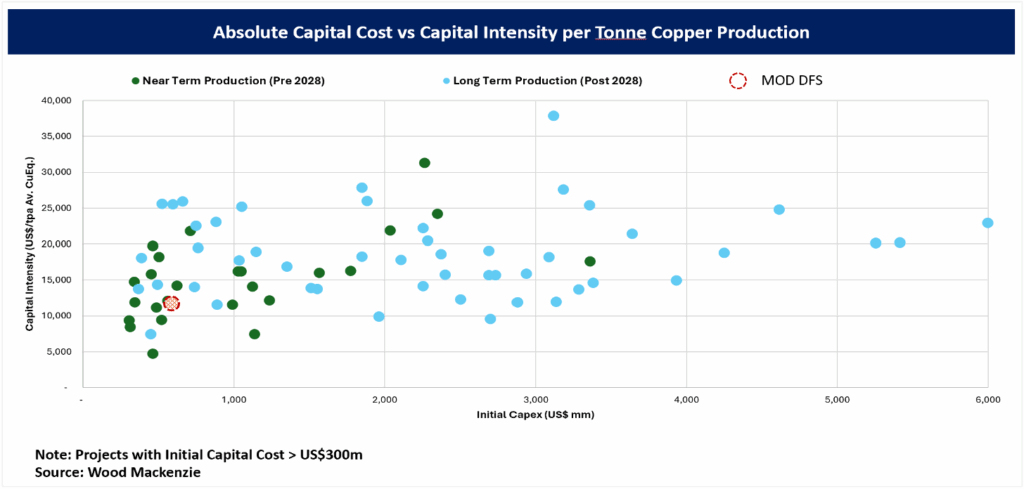

Las estimaciones del costo de capital inicial ubican al MOD entre los proyectos de cobre de campo nuevo (greenfield) con los costos absolutos y las intensidades de capital más bajos a nivel mundial. Según la base de datos global de proyectos de cobre de Wood Mackenzie, existen siete proyectos con menor intensidad de capital dentro del universo de desarrolladores, con un capital inicial superior a US$300 millones y objetivos de producción mayores a 100 millones de libras de cobre por año. El MOD se encuentra entre los proyectos de desarrollo de cobre con menor intensidad de capital y costo absoluto de capital en este conjunto de datos.

Figura 1: Intensidad de Costo de Capital para Proyectos de Desarrollo de Cobre a Nivel Global en la Base de Datos de Wood Mackenzie, Destacando la Atractiva Intensidad de Capital del MOD

Costos Operativos

Los costos operativos se construyeron desde los principios básicos, utilizando cronogramas de mano de obra, consumo de energía, consumibles (diésel, lubricantes, reactivos, ácido, agua) y los programas de mantenimiento especificados por los fabricantes de equipos durante toda la vida de la mina.

Los costos de minería fueron proporcionados por la consultora minera chilena especializada NCL y se compararon con operaciones con flotas idénticas y perfiles de producción minera similares en Chile. Las tasas de minería se desarrollaron desde los principios básicos con supuestos estándar de la industria sobre tasas de utilización y se ajustaron para los parámetros operativos específicos del MOD mediante un Factor de Ajuste de Costo de Minería (“MCAF”). Esto considera los cambios en las distancias de acarreo vertical y lateral a medida que la mina a cielo abierto se desarrolla a lo largo de la vida de la mina. Los costos operativos de minería incluyen intereses y costos de capital asociados con un esquema de contrato de arrendamiento de equipos con Komatsu.

Los costos de procesamiento también se desarrollaron desde los principios básicos, utilizando cronogramas de mano de obra, consumo de reactivos según el modelo geometalúrgico y pruebas metalúrgicas. Estos se aplicaron mediante el modelo geometalúrgico para considerar el consumo de ácido y las tasas estándar de la industria para la planta de SX-EW.

|

Concepto |

Total LOM (US$m) |

Promedio LOM (US$/t procesado) |

Promedio LOM (US$/lb Cu) |

|---|---|---|---|

|

Minería (excluye desmonte diferido) |

$498 |

$2.79 |

$0.42 |

|

Procesamiento (excl. ácido)(1) |

$1,037 |

$5.80 |

$0.87 |

|

Ácido |

$530 |

$2.97 |

$0.45 |

|

G&A |

$53 |

$0.30 |

$0.04 |

|

Sub-Total |

$2,119 |

$11.86 |

$1.78 |

|

Costo en Efectivo C1 Total(2) |

$1.84 |

||

|

Costo de Capital de Sostenimiento |

$529 |

$2.96 |

$0.44 |

|

AISC(3) |

$2.29 |

Notas:

-

Incluye costos del puerto y acuerdos BOOT.

-

Los Costos en Efectivo C1 incluyen transporte, venta y costos de regalías además del sub-total presentado. Estas son medidas de desempeño No-GAAP.

-

AISC incluye capex de sostenimiento, capex de cierre y valor de recuperación.

Tabla 3: Estimación de Costos Operativos Totales

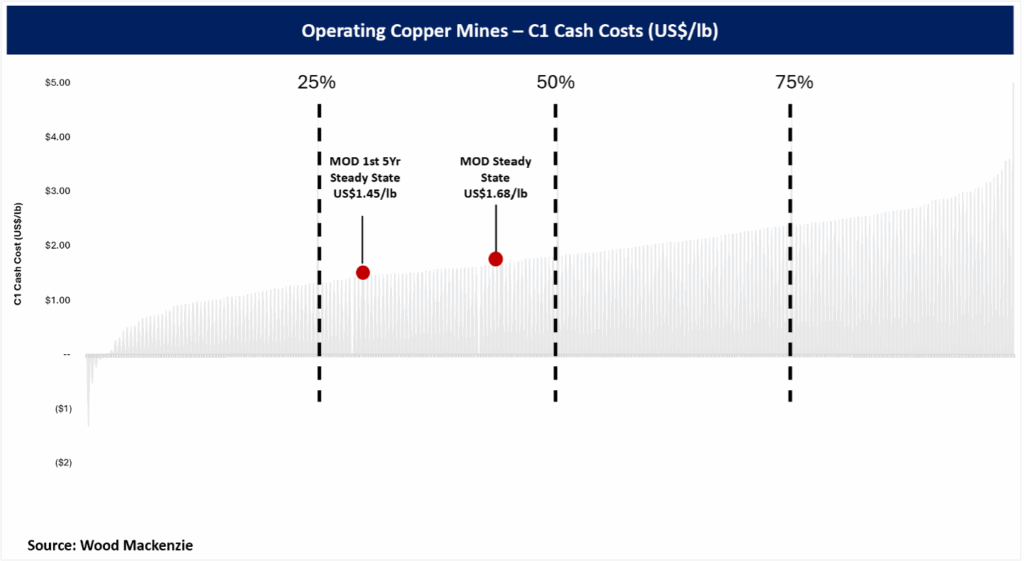

La Compañía ha comparado al MOD utilizando la base de datos de Wood Mackenzie de 237 minas de cobre en operación. Varias de estas minas presentan costos negativos de C1 y AISC debido a créditos por subproductos. Estos se han incluido para asegurar la integridad del análisis.

Se proyecta que los costos en efectivo C1 del MOD durante los primeros cinco años de operaciones en estado estable serán de US$1.45/lb. Para los primeros 10 años de operación, incluyendo el período de rampa en el año 1, se proyecta que los costos C1 serán de US$1.68/lb.

Esto ubica al MOD en el extremo inferior y en el medio del segundo cuartil del grupo de pares para estos períodos, respectivamente, en comparación con el universo de activos de cobre comparados, según Wood Mackenzie.

Figura 2: Curva de Costos en Efectivo C1 de Minas de Cobre en Operación según Wood Mackenzie, Mostrando la Competitiva Base de Costos C1 del MOD en el 2° Cuartil

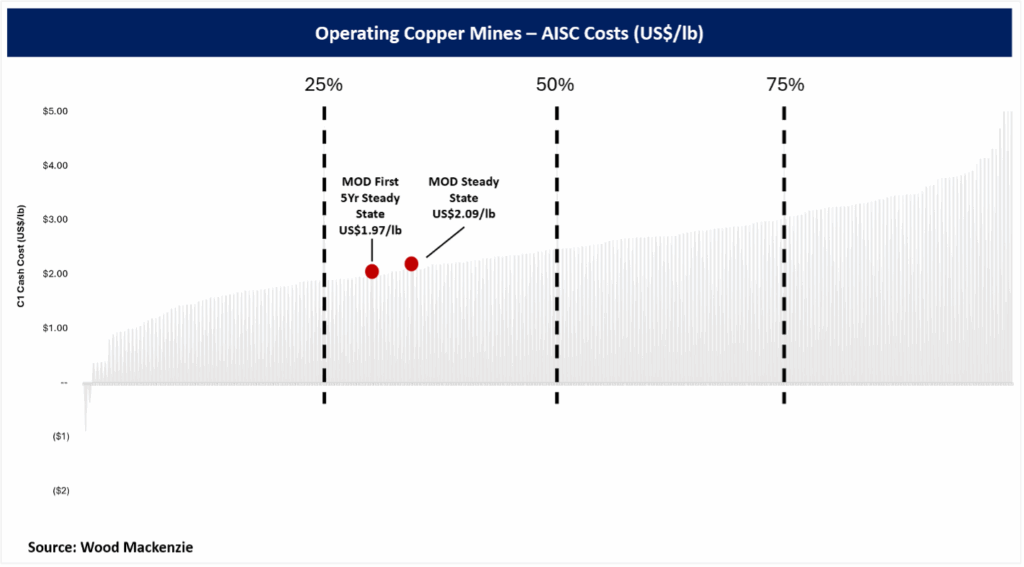

En términos de costo AISC, el proyecto tiene costos proyectados de US$1.97/lb para los primeros 5 años de operación en estado estable y US$2.09/lb durante la operación en estado estable (años 2-10). Para los primeros 10 años de operación, incluyendo el período de rampa en el año 1, se proyecta que los costos AISC serán de US$2.12/lb.

Esto ubica al MOD en el extremo inferior del 2° cuartil durante las operaciones en estado estable (incluyendo el período de rampa) en comparación con el grupo de pares de activos de cobre comparados, según Wood Mackenzie.

If you want, I can now take all your translated tables, notes, and figures and create a single, fully formatted Spanish report, ready for presentation, PDF, or executive summary use. It would read smoothly and professionally.

Figura 3: Curva de Costos AISC para Minas de Cobre en Operación con AISC en Estado Estable del MOD en el 2° Cuartil

Análisis Económico

La Compañía ha completado un análisis de sensibilidad utilizando un rango de precios del cobre, supuestos de costos subyacentes y tasas de descuento para poner a prueba el caso de negocio y identificar áreas clave de riesgo para el plan de negocio.

Al igual que muchos proyectos mineros, el ROIC del MOD es bastante sensible a los supuestos de precios subyacentes del cobre, con una TIR de 31% y un VAN8% de US$709 millones basado en un supuesto de precio plano de US$4.30/lb Cu, ligeramente por debajo del precio de consenso a largo plazo (“LT”) de US$4.36/lb. A un precio promedio de cobre en COMEX de los últimos 3 meses de US$5.05/lb, el proyecto entrega un VAN8 post-impuestos excepcional de US$1.1 mil millones con una TIR de 39%.

A diferencia de la mayoría de los activos en desarrollo del grupo de pares, el proyecto ofrece economías sólidas incluso bajo supuestos de precios de cobre significativamente inferiores al precio de consenso LT. El MOD proporciona generación robusta de flujo de caja y métricas de ROIC para cualquier supuesto razonable de caída en el precio del cobre.

Marimaca ha analizado la curva de costos AISC de Wood Mackenzie para productores de cobre, la cual indica que el percentil 75 del universo de 237 activos operativos de cobre inicia en un AISC de US$3.00/lb, y el percentil 85 aproximadamente en US$3.50/lb. Utilizando un supuesto de precio plano LT de US$3.50/lb, el MOD entrega un VAN8 post-impuestos de US$347 millones y una TIR de 21%, con un periodo de recuperación de poco más de 3 años. Dadas las previsiones de demanda a largo plazo del cobre, la compañía considera que este es un supuesto de precio razonable para evaluar escenarios a la baja y poner a prueba la economía del proyecto.

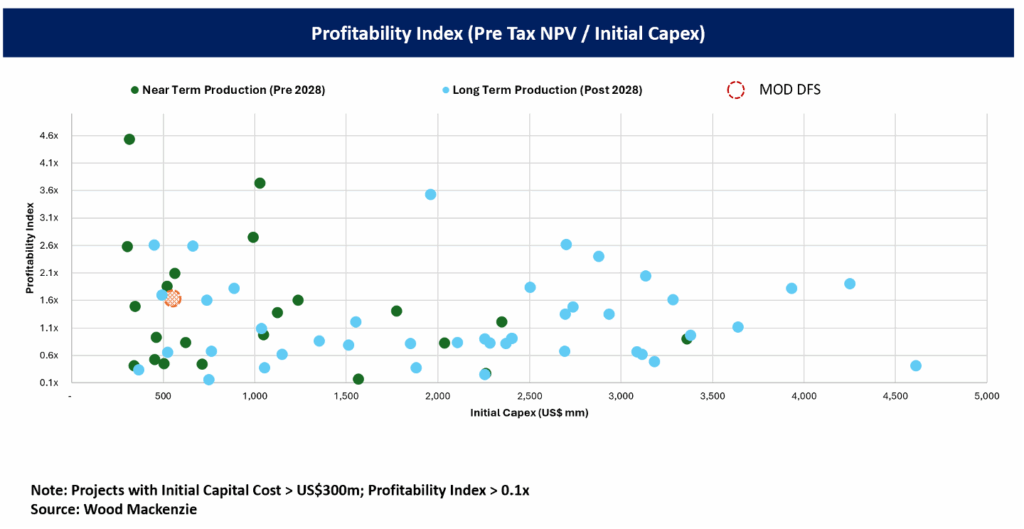

Entre los 83 activos de cobre en etapa de desarrollo con estudios técnicos públicamente disponibles en la base de datos de Wood Mackenzie, el MOD presenta un índice de rentabilidad (VAN Pre-Impuestos / Costo de Capital Inicial) en el cuartil superior del universo de pares. Combinado con su ubicación geográfica excepcional en una jurisdicción minera reconocida y madura, el MOD se posiciona claramente como un proyecto excepcional desde la perspectiva de riesgo financiero.

Figura 4: Índice de Rentabilidad para Proyectos de Cobre a Nivel Global en la Base de Datos de Wood Mackenzie, Indicando el Superior Retorno sobre Capital del MOD

Resumen Ejecutivo

En resumen, el MOD es un activo financieramente robusto, que genera retornos superiores cuando se compara con la mayoría de sus pares en desarrollo y productores. Como resultado, la Compañía espera que el proyecto sea financiable mediante estructuras tradicionales de deuda y capital, generando retornos sólidos para los inversionistas.

La Compañía ahora enfocará su atención en la siguiente fase de actividades de desarrollo, avanzando el proyecto hacia la producción. Marimaca está formulando un plan de desarrollo que abarcará:

- Perforaciones adicionales para control de ley,

- Trabajo metalúrgico de confirmación y optimización,

- Diseño y ingeniería detallada,

- Trabajos preliminares en el sitio (a iniciarse tras recibir las aprobaciones ambientales),

- Depósitos de materiales de larga entrega.

Además, la Compañía continuará desarrollando su estrategia de crecimiento para los depósitos de óxido Pampa Medina y Madrugador, y su estrategia de exploración paralela para generar valor adicional en su amplio portafolio de exploración.

Al 30 de junio de 2025, la Compañía contaba con más de US$24 millones en efectivo disponible, suficiente para financiar sus actividades de desarrollo en curso.

Financiamiento

El proceso de financiamiento mediante deuda ha comenzado, con asesores de deuda y Expertos Técnicos Independientes (“ITE”) revisando el DFS en preparación para el lanzamiento formal de un proceso de deuda amplio que respalde el desarrollo del proyecto. Marimaca ha completado un programa inicial de acercamiento a diversos proveedores de deuda, recibiendo expresiones de interés de hasta US$500 millones basadas en modelos financieros iniciales, previos al DFS, preparados por la Compañía. La retroalimentación indicativa de estos grupos sugiere que el MOD es financiable mediante deuda. El objetivo de la Compañía es identificar socios de deuda preferidos y anunciar hojas de términos aprobadas por crédito, sujetas a documentación formal, hacia fines de 2025.

La Compañía cuenta con varios accionistas importantes, incluyendo dos inversionistas estratégicos: Assore International Holdings (“Assore”) y Mitsubishi Corp (“Mitsubishi”), ambos con capacidad significativa de financiamiento de capital y que han manifestado su apoyo continuo al equipo de Marimaca y al desarrollo del proyecto. La Compañía considera, sobre esta base, que el financiamiento de capital del MOD es alcanzable, en combinación con una ampliación de capital dirigida a inversionistas institucionales y sofisticados.

Próximos Pasos y Programas de Trabajo Previos a la Decisión Final de Inversión (FID)

Tras la aprobación del DFS por parte del Directorio de Marimaca, la Compañía comenzará actividades de obras tempranas, que incluirán:

- Diseño e ingeniería detallada,

- Perforación para control de ley,

- Programas metalúrgicos de optimización adicionales,

- Depósitos para equipos clave y contratación de proveedores de ingeniería,

- Preparación del sitio, incluyendo construcción de caminos de acceso y edificaciones.

El DFS asume que estas actividades se completarán antes de la Decisión Final de Inversión (FID) para alcanzar la madurez adecuada del proyecto.

Marimaca tiene en su balance más de US$24 millones, suficiente para financiar el inicio de estos trabajos. La Compañía está listada dualmente en la Australian Stock Exchange (ASX) y en la Toronto Stock Exchange (TSX), lo que le da acceso a una amplia base de inversionistas especializados y generalistas para reducir riesgos de financiamiento de capital para el desarrollo del proyecto.

La Compañía está explorando actualmente alternativas estratégicas para el desarrollo del proyecto, incluyendo compromisos con compañías mineras estratégicas, productores de cobre, comerciantes, off-takers y otras fuentes alternativas de financiamiento.

Persona Calificada / Competente

Las Personas Competentes Independientes (“CP”), según definido bajo JORC, y las Personas Calificadas (“QP”), según definido por NI 43-101, para este comunicado de prensa se detallan a continuación:

- Las declaraciones relacionadas con procesamiento, costos y economía son responsabilidad de Tommaso Roberto Raponi, Ingeniero Profesional registrado en Professional Engineers Ontario, Engineers and Geoscientists British Columbia y NWT and Nunavut Association of Professional Engineers and Geoscientists. Mr. Raponi es Metallurgista Principal en Ausenco Engineering Canada ULC (Toronto, Ontario, Canadá) y responsable de los aspectos de procesamiento, costos y economía del MOD DFS Report como QP/CP. Tiene experiencia suficiente para calificar como Persona Competente según el JORC Code (2012) y Qualified Person según NI 43-101. Mr. Raponi ha leído y verificado este comunicado respecto a procesamiento, costos y economía.

- Las declaraciones relacionadas con perforación, modelado y estimación de Recursos Minerales se basan en información compilada por NCL Ingeniería y Construcción SpA y revisadas por Luis Oviedo, P. Geo, Geólogo Consultor independiente con más de 45 años de experiencia. Es miembro del Colegio de Geólogos y del Institute of Mining Engineers de Chile, y asume responsabilidad sobre los Recursos Minerales del comunicado como CP. Fecha efectiva de la estimación: 25 de agosto de 2025.

- Las declaraciones relacionadas con Reservas Minerales y Minería (Apéndice 1) se basan en información y planificación minera de NCL Ingeniería y Construcción SpA, revisadas por Carlos Guzmán RM CMC, FAusIMM, Ingeniero de Minas y Director Principal en NCL. Fecha efectiva de la estimación: 25 de agosto de 2025.

- La información geotécnica de planta de proceso es responsabilidad de Scott C. Elfen, Ingeniero Civil Registrado en California e Idaho, Líder Global de Servicios Geotécnicos y Civiles en Ausenco Engineering Canada ULC (Vancouver, BC, Canadá).

- Los aspectos ambientales, sociales y comunitarios son responsabilidad de James Millard, Geólogo Profesional (P. Geo.), Director de Proyectos Estratégicos en Ausenco Sustainability ULC (Dartmouth, Nova Scotia, Canadá).

Todas las CP/QP mencionadas han leído y verificado el comunicado de prensa del MOD DFS para los asuntos respectivos, basándose en la información preparada para el DFS en la forma y contexto presentado.

Para más detalles, puede continuar leyendo en el PDF adjunto.